こんにちは、30代で0歳の子どもを1人持つ、地方企業勤務のサラリーマンです。

毎日の忙しさに追われる中、なぜ今、家計簿を始めたのか?

それは、毎月のクレジットカードの請求額を見て愕然としたからです。

ぽけ

ぽけこんなに使ってたの!?

Amazonですぐポチってしまう悪い癖のせいか…

妻と顔を見合わせ、このままではマイホームどころか子どもの教育費も危うい!と危機感を覚えました。

貯まらない家計からゆとりある生活に変えたいという強い思いから、家計改善に取り組む決意をしました。

家計改善のためには、まず家計における収支を把握しなければならないと、家計簿をつけはじめることにしました。

家計簿は簡単には続かない

それまで、家計簿をつけたことがなかったので、どうやってつけるべきかわからず、とりあえずエクセルのテンプレートを使って家計簿をつけようと考えました。

実際に、エクセルで運用してみましたが、長くは続きませんでした。

続かなかった理由は、明確でした。

めんどくさい…。この一言に尽きます。

レシートを無くしてしまったり、そもそもレシートをもらわずに出費した内容を覚えていなかったりすると、いくら支出したのかがわからなくなります。

リアルタイムにエクセルに入力できていれば、それでも問題はないのですが、いつもエクセルを触れる環境にあるとも限りません。

さらに、自分が買ったものならまだしも、妻が購入したものを後で入力するとなると逐一確認しないと項目がわかりません。

夫婦の支出管理は、かなりめんどくさいのです。

そこで、「めんどくさい」を解消して家計簿を継続するために、

・家計簿入力を自動化する

・夫婦で協力する

以上の2点を徹底することにしました。

エクセルの家計簿ではそれが実現できなかったため、スマホでもiPadでも使える家計簿アプリを使うことに決めました。

ただ、家計簿アプリはめちゃくちゃたくさんあります。

ぽけどれを選べばいいかよくわからない…

いろいろ試してみましたがどれも一長一短があり、悩みました。

いろいろ試す中で、自分がやりたいことを実現できたのは「Zaim」という家計簿アプリでした。

私が行っているズボラ家計管理術では、主に4つツールを使います。

- 家計簿アプリ Zaim ←自動入力に必須

- Kyash ←自動入力に必須

- iPad ←夫婦でふり返り

- スマホ ←日々の入力

Kyash(キャッシュ)とは?

Kyashは、スマートフォンアプリとVisaプリペイドカードを組み合わせた決済・送金サービスです。個人間送金、ネットショッピング、実店舗での支払いに利用可能で、最大1%のポイント還元があります。年会費無料で、予算管理や使いすぎ防止に役立ちます。2020年からはICチップ内蔵の「Kyash Card」も導入され、より便利で安全な決済手段として注目されています。Kyashは、クレジットカードよりも安心で便利な決済方法として、予算管理や使いすぎ防止を目的とする人々に注目されています。

これらを使って、どうやって貯まる家計を実現しているかを説明していきます。

ラクして貯める!ズボラ家計管理術の全貌

どうやってラクしながら、貯める家計を作っていくのかをざっくり図で説明すると…

1.カードで支払い

家計簿入力の手間を徹底的に省くために、私は極力カードで支払いするようにしています。

家計簿アプリにカードが連携されていれば、自動で支払いの記録がとれます。

いくら家計簿アプリを使ったとしても、現金で支払う分までは自動では記録してくれません。

その場合は、アプリに直接入力していくのですが、この手間を極力無くしたいので私はカード払いをオススメしています。

カードと言っても、日常使いで私が使っているメインカードは「Kyash(キャッシュ)」というプリペイド式カードです。

これは、主に食費や日用品、浪費などの変動費の支払いに使用するようにしています。

「Kyash(キャッシュ)」をメインで使用する理由は、プリペイド式のカードでありながらクレジットカードのようにVISAブランドがついていて、かつ、家計簿アプリですぐ支払履歴の確認がとれることが大きなポイントです。

まず、プリペイド式であればクレジットカードによくある使いすぎ、何に使ったかわからない…といった無駄遣いをなくすことができます。

次に、プリペイド式でありながらVISAブランドがついていてクレジットカードのように使えることもメリットのひとつです。

以前私は、クレジットカードの使いすぎを防ごうと、デビットカードを使用していました。…が、すぐに辞めました。

なぜ使用を辞めたかというと、2つ理由があります。

デビットカードは、①使えるお店が少なく、②結局預金がある分だけ使ってしまうのが理由です。

その点、Kyash(キャッシュ)はプリペイド式なので入金されている分しか使えません。さらに、安心のVISAブランドがつくので利用できる実店舗が圧倒的に多いです。Amazonなどのネットショップでも使えます。

さらにさらに、本来の目的である家計簿アプリへの即時連携もできるため、使った分はすぐ家計簿アプリで確認できます。

と、ここまでKyash(キャッシュ)の良い点のみをお伝えしてきましたが、もちろん不満な点もあります。

Kyash(キャッシュ)の不満な点は、定期的な支払いには対応していないというところです。

プリペイド式の致し方ない点ではありますが、家賃の支払いや公共料金、通信費、保険料の支払いなど定期的に発生する支払いには使用できません。

なので、私は定期的な支払い(固定費)については銀行口座や他のクレジットカードを利用することにしています。

2.家計簿アプリで管理

日々の支払いの多くをカードで済ますことができるようになれば、あとは家計簿アプリを導入して、支出の流れを把握するだけです!

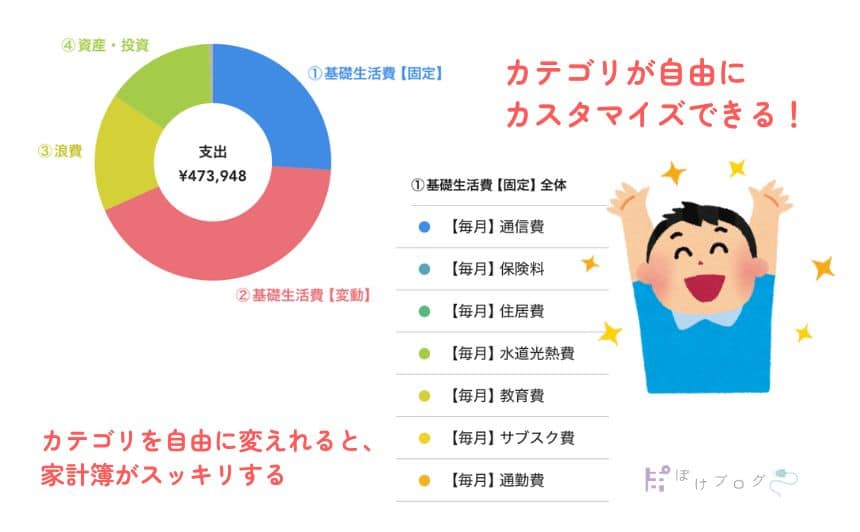

私の家計は、支出を下記の4つのカテゴリに分けて家計簿アプリに自動反映されるようにしています。

カテゴリは、まず家計簿アプリに登録しないといけませんが、家計簿アプリによってはデフォルトで入っているカテゴリしか編集ができないものがあったり、カテゴリ編集の自由度が低いものがあったりします。

色々試してみた結果、私はZaim(ザイム)という家計簿アプリを現在は使用しています。

シンプルなデザインで、カテゴリ編集も自由に行えるためとても気に入っています。

何事も見た目から入ってしまう私にとっては、シンプルかつ自由度の高いZaimはうってつけでした。

3.夫婦で話し合う

家計について夫婦で話し合う、実はコレがラクして貯まる家計にとって一番大事だと考えています。

なぜなら、1人だけが家計を眺めているとツラくなるからです。

我が家の過去はそうでした。

かつては、夫である私だけで家計を管理していて、たまに妻に「先月使いすぎじゃない?」とかチクッと言うくらいで一言二言交わす程度の話し合いでした。

なんというか、チクッと言っている私自身嫌な気持ちになりますし、言われた妻も嫌な気持ちになるでしょう。

それが嫌で、ある時妻にこう言いました。

「自分だけ家計簿をつけてこの支出はなんだろう、とか1人悶々としていることがしんどい。できれば、2人の家計のことだし、一緒に見て欲しいな。」と。

妻も内心、私1人で背負いこんでいる状況には悪いなと思っていたらしく、たまには2人で話し合う場を設けようという話になりました。

そこからは、2〜3ヶ月に1度、iPadを机の上にひろげて家計簿アプリを見ながら「あぁでもない、こうでもない」と夫婦で話し合う機会を作るようにしています。

これが、効果てきめんで2人で協力し始めてから貯蓄のスピードが格段に上がりました。

また、それだけではなく今まで1人で背負い込んでいた状態から解放されて、気持ちがスッとラクになりました。

同じ様な家計管理の悩みをお持ちの方は、ぜひ「話し合い」を取り入れてみてください。

実際に使ってみた家計簿アプリ比較

次に、自分が試した数々の家計簿アプリを比較表にしましたのでぜひ参考にしてみてください。

Zaim | マネーフォワード ME |  Moneytree | |

|---|---|---|---|

| おすすめ度 | |||

| 銀行口座・ クレカ連携 | できる | できる | できる |

| 夫婦間の データ共有 | できる | 実装予定 2025年1月下旬頃 | 条件つきで できる |

| 無料版での CSV出力 | 可 | 不可 | 不可 |

| 無料版での 連携上限数 | 上限なし | 4件まで | 無料版・有料版問わず 50件まで |

| 既存カテゴリ 非表示機能 | あり | なし | なし |

| Kyashの 連携 | 即時反映 | 即時反映 | 即時反映 |

| イチ押し ポイント | ・カテゴリ整理AI ・わたしの給付金 | ・光セットでお得 ・配当管理ができる | ・無料版でも広告なし ・通知機能が豊富 |

| 価格 | 無料 月額 440円 年額 4,378円 | 無料 月額 500円 年額 5,300円 | 無料 月額 360円 年額 3,600円 |

使ってみたいくつかのアプリの中からZaimを選んだ理由は5つあります。

- 夫婦間でのデータ共有ができる

- Kyash(キャッシュ)と即時連携が可能

- カテゴリ編集の自由度が高い

- 連携情報の更新確認が少なめ

- 無料版でも使える機能が多い

夫婦間でのデータ共有ができる

c家計について夫婦で話し合うことが貯蓄できる家計にとって一番大事だとお伝えしました。

そのため、まずは夫婦で家計データを共有してお互いに見れる状況をつくっておくことが必要になります。

2〜3ヶ月に一度の話し合いはiPadで家計簿アプリを開いて話するとして、日々の支出の状況は夫婦それぞれのスマホから見ることができるようになっていることが好ましいです。

そこで、問題なく夫婦間でデータ共有できるZaimを選びました。

上の表を見てもらえればわかると思いますが、Zaimは無料でもそこそこたくさんの機能が使えます。

私は今でこそ課金して使っていますが、最初のうちは無料で試すのもアリです。

Kyash(キャッシュ)と即時連携が可能

私が行っているズボラ家計管理術では、現金ではなくKyash(キャッシュ)の利用が必須です。

そして、支払った内容を後ではなく、覚えているうちにすぐ家計簿で確認・修正したいということがよくあります。

使った内容を覚えているうちに家計簿アプリで費目を修正できれば、クレジットカードのように1ヶ月後に「あれ、この金額何に使ったんだっけな?」とわからなくなって家計簿に謎の用途のお金が増えていくことを防げます。

ですので、家計簿アプリには、Kyash(キャッシュ)と即時連携してくれる機能を求めていました。

Zaimでは、Kyash(キャッシュ)の情報を更新すればタイムリーに支払い情報が反映されるので問題なく使用できています。

カテゴリ編集の自由度が高い

ラクして貯める!ズボラ家計管理術の全貌の章の「2.家計簿アプリで管理」でも少し触れましたが、いくつか家計簿アプリを試した中で、一番カテゴリ編集の自由度が高かったのがZaimでした。

カテゴリ編集の自由度の高さは、私にとって家計簿継続のための重要な要素のひとつです。

というのも、私は割と完璧主義的な性格のため、思い通りのカテゴリがないと「嫌ぁぁあ」と家計簿を投げ出したくなってしまいます(←厄介)。

その点、キレイに細かくカテゴリ分けできるZaimは自分の欲を満たしてくれるモノでした。

↓実際に我が家のZaim(ザイム)の画面です。カテゴリがシンプルに整理されていると気持ちがスッキリします。

連携情報の更新確認が少なめ

これは、嬉しい誤算だったのですが、Zaimでは連携したカードや口座情報などの更新頻度が比較的少ない印象です。

マネーフォワードMEでは、まぁまぁ頻繁に連携が切れて、”ログイン情報の再確認をしてください”と更新確認が入っていました。

自分の口座やカード情報だったらすぐ更新できますが、夫婦で共有してお互いの連携情報を管理するとなると、パートナーの連携情報の更新確認までは行えないので更新頻度が多いと意外と不便です。

Zaimでもたまに連携情報が切れて更新確認が入ることはありますが、苦にならない頻度です。

無料版でも使える機能が多い

私は、すでにZaimの有料アカウントですが、当初は無料版を使っていました。

無料版でも、十分使える魅力がZaimにはあります。

かつて、マネーフォワードMEやMoneytreeを無料版で使っていた際と比較すると、圧倒的に無料版でできることが多いです。

特に無料版でできて嬉しかった機能は、CSVに家計簿明細を出力する機能があることです。

マネーフォワードMEやMoneytreeなら、有料版でないと使えない機能がZaimでは無料でできてしまいます。

CSVに出力した家計データを使って、ライフプランを作成したりして活用しています。

毎月5万円、貯蓄アップするコツ

iPadの大画面で夫婦で話し合い

ラクして貯める!ズボラ家計管理術の全貌の章の「2.家計簿アプリで管理」でお話したとおり、2〜3ヶ月に一度の夫婦での話し合いは貯蓄率アップにとても効果的です。

話し合いの際のポイントとしては、「iPad」などのタブレットを使うこと。

スマホでも良いのですが、画面が小さいと家計の全体像を把握できません。

そのため、我が家では話し合いの際にiPadで家計簿アプリを開いて机の上にひろげて、「今月は、予算に比べて、浪費が多かったな。原因をみてみよう。」といった具合に夫婦で家計の見直しを行っています。

話し合いの際に気をつけたいことは、お互いを責め合わないこと!

「僕は、きっちり予算通り買い物しているのに君は使いすぎじゃないか!」などとお互いを責めるのではなく、自分で気づく場にすることが大事です。

気分を害して、家計の話し合いを辞めてしまっては元も子もありません。

自分で気づくことで〝意識〟を変えて〝使いすぎ〟を防ぐ場にしましょう。

予算とグラフを活用する

家計簿アプリには、毎月の予算を作成する機能やグラフに表示する機能があります。

これを活用しましょう。

3ヶ月分くらいの家計簿データが溜まってくると、だいたい毎月何にどれくらい使っているのかが見えてくるかと思います。

支出の全体像が見えてきたら、まずは予算を立てましょう!

毎月なんとなく使っていれば、お金が貯まるはずはありません。

我が家は、Zaimをつかって予算を作成しています。下記のように、予算に対してどれくらい使っているかがグラフで表示されるため、何にいくら使っているかがひと目見てわかるようになります。

まずは「固定費」から見直す

貯蓄率アップのために、取り組みやすくかつ効果が高いのは、「固定費」の見直しです。

固定費とは、家計の支出の中で毎月ほぼ同じ金額がかかるものを指します。

食費などの変動費のように、毎月支払額が一定でないものは見直しが難しいため、まずは固定費から取り組むことをオススメします。

固定費には、具体的には以下のような項目が含まれます。

- 住居費: 家賃や住宅ローン、管理費など

- 水道光熱費: 水道、電気、ガスの料金

- 通信費: 携帯電話料金やインターネット回線料金

- 保険料: 生命保険や火災保険などの保険料

- サブスクリプションサービス料: 動画配信や音楽配信の月額料金

- 教育費: 学費や習い事の月謝

- 自動車維持費: 自動車ローンや駐車場代など。

これらの費用は、毎月同じ金額がかかることが多く、生活に欠かせないものが多いです。固定費を見直すことで、家計の節約効果が高まります。

我が家ではじめに見直した項目は、通信費でした。

当初、光回線を契約していた大手のプロバイダーでは、月額が5,900円かかっていました。

また、スマートフォンは夫婦でソフトバンク回線であり、お互いに月10,000円程度支払いがありました。

そのため、毎月使用していた通信費は、なんと合計25,900円程になっていました。

これではいけないと見直した結果、光回線を解約しキャンペーン時に乗り換えたホームWiFiが、月2,973円。

さらに、スマートフォンは格安SIMの日本通信SIMに乗り換えた結果、夫婦それぞれ月1,390円。

その結果、通信費は、合計5,753円まで下げることができました。通信費だけで月に約20,000円削減することができました。かなり大きな削減です。

他には、保険料も大きな削減対象です。

夫婦ともに毎月15,000円程度の生命保険や医療保険とがん保険に入っていました。

しかし、よくよく考えてみると日本の公的な健康保険制度で高額な医療費はカバーされるため、足らず分は貯蓄で賄おうと考えました。

となると、医療保険やがん保険はいらないなと考え、シンプルに生命保険と急に働けなくなった際の収入補償保険のみに加入することにしました。定期の生命保険は月額2,000円のものを、収入補償保険は月額3,000円程度で加入しています。

結果的に、夫婦2人で月30,000円程度支払っていた保険料は、月10,000円程度まで下げることができました。

また、自動車の任意保険についても見直しをしました。

もともと加入していた保険会社が割高だったので割安なネット系の保険会社へ変更するとともに、車両保険を付帯していましたが不要と考え変更するタイミングで外すことに決めました。

車両保険だけで年間保険料が24,000円高くなっていたので月にすると2,000円が抑えられ、保険会社を見直したことで月1,000円程度は安くなりました。合わせて3,000円程の節約になりました。

保険料においては、月に23,000円程は削減することができました。

あとは、サブスクリプションサービス利用料も改善させました。

改善前の我が家のサブスクでは、Youtubeプレミアムに夫婦それぞれが入っていたり、また、私の方でKindle Unlimitedに加入していたことを忘れたまま継続していたり、意外と無料期間に加入したまま忘れて有料プランに移行してしまっている無駄なサブスクがいくつかありました。

Youtubeはメインで使っている私の方だけにして、妻の分は解約しファミリープラン2,280円から個人プラン1,280円に変更、Kindle Unlimitedは使用する時だけ入るようにして解約し980円が浮きました。

サブスク費は、合わせて2,000円程度抑えることができました。

以上のように、固定費だけで月に約45,000円の節約に成功しました。

固定費の見直しは、一度取り組めばずっと節約できます。見直しは面倒ですが、はじめだけなので費用対効果が目に見えて取れるのでオススメです。

ズボラ家計管理術でゲットできた3つの資産

ズボラ家計管理を始めて想像以上の効果がありました。

- 金融資産

- 家族との時間

- 気持ちの余裕

まず、毎月の支出を節約することで得られたお金で株を買い、金融資産が得られています。

そして、極力家計簿を自動化することで生まれた時間で、子どもと遊んだり家族との時間が取れるようになったことは嬉しいメリットです。

あと、お金が増えて時間が増えると気持ちの余裕が出てきます。

家計管理が軌道に乗るまでは、カツカツな生活でお金的にも時間的にも苦しかったのですが、軌道に乗ってくると気持ちの余裕が生まれるようになりました。

ズボラ家計管理術は、本当に忙しいパパの強い味方です。

あなたも、今日からズボラ家計簿を始めてみませんか?きっと、新しい発見があるはずです!

コメント